Rapport de l’auditeur indépendant aux membres du conseil d’administration de l'Institut de coopération pour l’éducation des adultes (ICÉA)

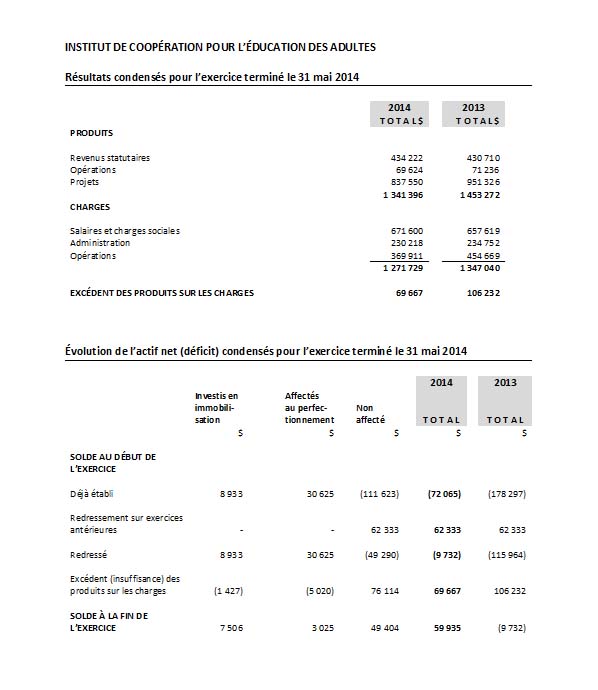

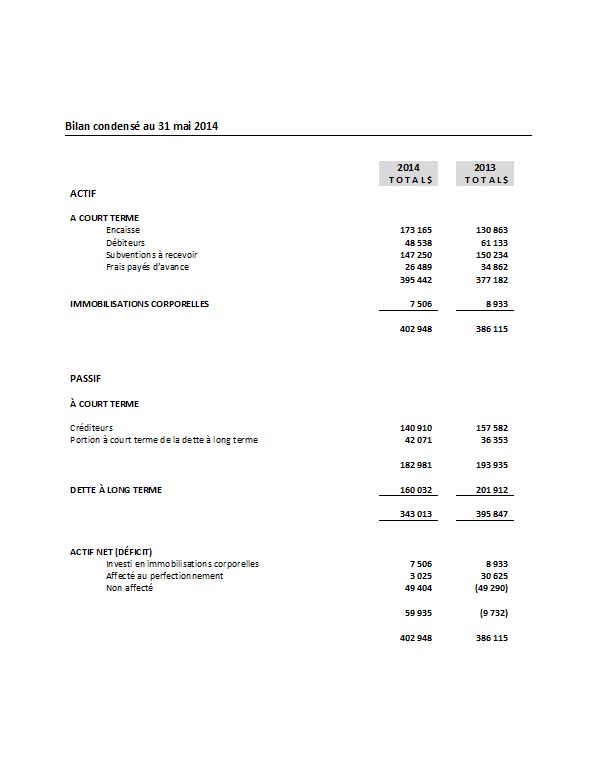

Le bilan condensé ainsi que les états condensés des résultats et de l'évolution de l'actif net ont été établis à partir des états financiers complets de l'INSTITUT DE COOPÉRATION POUR L'ÉDUCATION DES ADULTES (ICÉA) au 31 mai 2014 et pour l'exercice terminé à cette date à l'égard desquels nous avons exprimé une opinion sans réserve dans notre rapport daté du 30 septembre 2014.

Responsabilité de la direction pour les états financiers condensés

La direction est responsable de la préparation et de la présentation fidèle de ces états financiers condensés conformément aux normes comptables canadiennes pour les organismes sans but lucratif ainsi que du contrôle interne qu’elle considère comme nécessaire pour permettre la préparation d’états financiers condensés exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs.

Responsabilité de l’auditeur

Notre responsabilité consiste à exprimer une opinion sur les états financiers condensés, sur la base de notre audit. Nous avons effectué notre audit selon les normes d'audit généralement reconnus du Canada. Ces normes requièrent que nous nous conformions aux règles de déontologie et que nous planifiions et réalisions l’audit de façon à obtenir l’assurance raisonnable que les états financiers condensés ne comportent pas d’anomalies significatives.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états financiers condensés. Le choix des procédures relève du jugement de l’auditeur, et notamment de son évaluation des risques que les états financiers condensés comportent des anomalies significatives résultant de fraudes ou d’erreurs. Dans l’évaluation de ces risques, l’auditeur prend en considération le contrôle interne de l’entité portant sur la préparation et la présentation fidèle des états financiers condensés afin de concevoir des procédures d’audit appropriées aux circonstances, et non dans le but d’exprimer une opinion sur l’efficacité du contrôle interne de l’entité. Un audit comporte également l’appréciation du caractère approprié des méthodes comptables retenues et du caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états financiers condensés.

Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pour fonder notre opinion d'audit assortie d'une réserve.

Opinion

À notre avis, les états financiers condensés donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière de l'INSTITUT DE COOPÉRATION POUR L'ÉDUCATION DES ADULTES (ICÉA) au 31 mai 2014, ainsi que de ses résultats de ses activités et de ses flux de trésorerie pour l’exercice terminé à cette date, conformément aux normes comptables canadiennes pour les organismes sans but lucratif.

Comptables professionnels agréés, Laval, le 30 septembre 2014, 1 Par Hugues Brisson, CPA auditeur, CA

Post-scriptum - On retrouvera le sommaire des états financiers 2013-2014 adoptés par le conseil d'administration le 29 septembre.